针对轻资产的科技型企业,银行普遍采取两种方式解决抵押物问题:一是与和科技型企业有关的各类政府机构或园区搭建融资平台;二是对抵押物进行变通,突破传统的房产抵押方式。

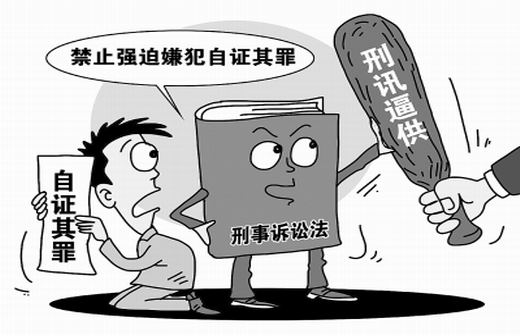

对于绝大多数企业来说,要获得银行贷款,必须要有抵押物,对于高风险的企业尤其如此。科技型企业房产少、设备少,企业的价值要么体现在专利和发明中,要么存在于公司的股权里,这些恰恰是银行难以认可的抵押物。但是,从此次首单纯知识产权抵押贷款,以及此前尝试的有担保知识产权抵押贷款来看,上海银行业正在不断冲破传统抵押物的束缚。目前应收账款、优质股权都可以成为贷款抵押物。

9月4日,沪上首笔中小企业“纯”专利权质押贷款协议在上海市科创中心签署。中国银行(601988)上海市分行将向上海东升新材料有限公司提供800万元授信额度,用于支持企业的产品研发与经营周转,其中300万元属于纯专利权质押贷款,也就是企业将自有的专利权作为抵押物质押给银行以获得贷款,而无需其他抵押物及第三方担保。据了解,以往沪上也有一些银行尝试知识产权质押贷款,但一般都有担保公司参与或是政府托底,由于享受政府资源,其复制性并不强。此次中行将知识产权质押完全定格为“企业”和“银行”双方的商业行为,因此该行中小企业业务部总经理宁瑞洁表示:“这种模式具有可复制性。”

为何中行敢于脱离“担保”的再保险?这与其“强调第一还款源”的经营理念有关。宁瑞洁对记者说:“我们一直都更注重第一还款来源,也就是企业自身的经营状况,这才是保证银行信贷安全的根本,而房产、知识产权等,无论抵押物形态如何,都是第二还款来源,起到辅助作用,只不过房产抵押处置起来相对简单。”

那么,此次获得首笔纯知识产权质押贷款的上海东升新材料有限公司究竟有什么“独有经营魅力”呢?据上海市科技创业中心副主任韩明远介绍,该公司2002年创业时只有3个人和30万元资金,没有一项知识产权。而到了2008年底,该公司销售产值已达3亿元,拥有员工700多人,累计申请专利125项,其中有44项是国家授权专利,55%是发明专利,专利产品销售额占销售总额的70%以上。

“公司现在要去广东、安徽等地建立生产基地,还是需要资金。但是已有的一些抵押物已经在其他银行贷款时使用,现在很难获得贷款。中行的知识产权质押贷款给我们这种科技型企业开辟了一条新路。”据东升公司总经理郑小群介绍,该公司每年会将销售额的5%投入研发工作,目前的20多个品种全是自我研发。

创业初期科研投入大、缺乏房产等固定资产抵押品、成活率低、风险大都是科技型企业鲜明的特点,也是横在它们面前的融资门槛。

难题并非没有解决的方法。记者采访中发现,针对轻资产的科技型企业,银行普遍采取两种方式解决抵押物问题:一是与和科技型企业有关的各类政府机构或园区搭建融资平台;二是对抵押物进行变通,突破传统的房产抵押方式。

借助各方力量搭建融资平台是银行普遍采用的一种合作放贷模式。由于这类政府机构或园区普遍对辖内企业发展历程十分了解,对其发展前景也看得更准,因此他们推荐的企业银行更放心。同时,通过机构或园区可以对企业进行批量授信,简化审批流程。放贷后,银行还可借助他们对企业进行贷后监督。说到底,这种模式可以有效为银行分担风险,因此也最受银行青睐。

比如,上海银行与浦东新区科技型中小企业信用互助协会合作搭建融资平台,还与浦东新区签署“科技金融全面合作协议”,设立专项额度支持集成电路、生物医药、软件、节能环保等领域的科技型中小企业;中行与张江中小企业信用担保中心合作,已批准了7家科技型企业的5000多万元授信;交行与张江园区合作推出“张江企业易贷通”,与漕河泾新兴技术开发区设计了“漕河泾开发区中小型科技企业信托基金”,发放小额信托贷款;上海农商行与浦东新区政府及中投保上海分公司共同为浦东新区科技型企业搭建“慧眼工程”融资担保平台,截至6月末,该平台贷款余额为1.96亿元。

除了借用政府资源、科技园区搭建融资平台外,在抵押物方面上海银行业也进行了多种创新。

对于绝大多数企业来说,要获得银行贷款,必须要有抵押物,对于高风险的企业尤其如此。科技型企业房产少、设备少,企业的价值要么体现在专利和发明中,要么存在于公司的股权里,这些恰恰是银行难以认可的抵押物。但是,从此次首单纯知识产权抵押贷款,以及此前尝试的有担保知识产权抵押贷款来看,上海银行业正在不断冲破传统抵押物的束缚。目前应收账款、优质股权都可以成为贷款抵押物。

今年7月,上海农商行专门成立了与公司金融部平级的科技型中小企业服务中心,“专职”破解科技型企业融资难题。该中心总经理朱心坤告诉记者:“科技型中小企业的交易对手往往是信誉较好的大型企业,如上汽、宝钢、中石化等,它们可以保证上游企业的经营收入来源,因此应收账款可以作为抵押物。同时,中小企业成长起来后,股权价值较高,所以我们也允许企业以他们自己拥有的或是第三方合法拥有的股权进行担保获取贷款。”

宁瑞洁也向记者表示,中行正在探索“订单”质押的可能性,“从房产、到应收账款、到订单,抵押物其实正在一步步地前移”。

除了现有突破之外,记者发现,商业银行仍存在不少困惑,期待更大的突破。首先,目前监管部门对于科技型中小企业并无统一定义及标准,“前期有大量科研投入、企业法人有高学历高素质、拥有知识产权”就是银行能描述出的科技型企业。

“我们希望能有新的突破。比如为创投公司提供投资性贷款,作为创投公司的配套投资资金,或者银行投资参股创投公司,扩大创投的资金来源。”朱心坤急切地说。

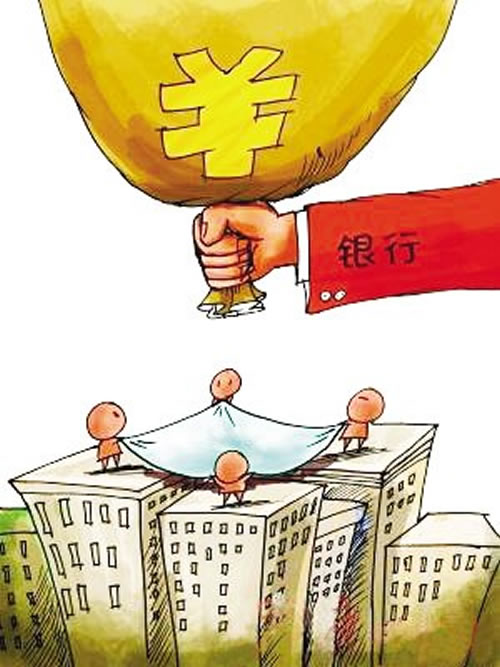

从国际上看,商业银行是创投资金的主要来源,例如为高新技术企业提供信贷服务的硅谷银行就与500多家美国风险资本公司建立了信贷关系,同时其本身也投资于50多家国际私人股份基金。在我国国内,一些金融机构如证券、信托、保险正被逐步允许开展创投业务,唯独对商业银行没有放行。“商业银行拥有目前中国最大的金融资源,截至今年上半年,银行的总资产超过75万亿元,我们希望能允许银行在一定资产比例内进行一些创投业务。通过这种方式,银行可以建立有效的风险补偿机制,改变目前仅能获取贷款利息收益的现状,提高银行为科技型中小企业融资的积极性。”朱心坤说。

(责任编辑:未予)

![]()

![]() 国际保护知识产权协会会员

国际保护知识产权协会会员

中国 北京

全国免费服务电话:400-6060-100 QQ:284121055

电话:010-62021541 传真:010-62021542