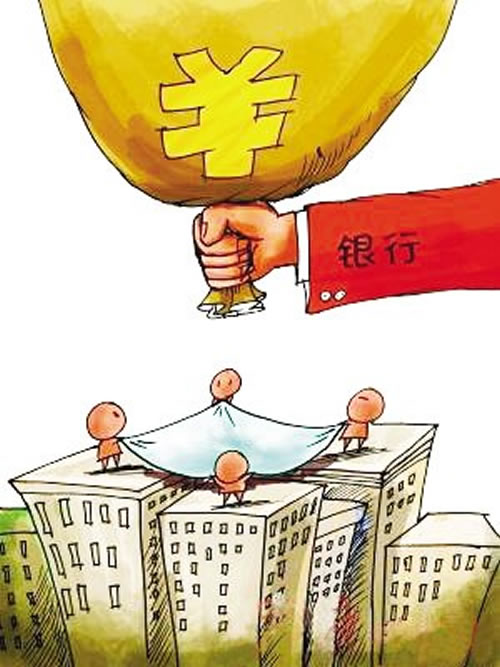

在中小科技企业普遍缺钱的背景下,北京市海淀区每年拿出1000万元补贴企业知识产权质押贷款的利息,但1年多来花出去的还不到10%——

北京市海淀区2008年推出知识产权质押贷款贴息政策,每年拿出1000万元为中小科技企业融资贷款进行补贴,企业贷款利息的一半由政府买单。但出乎意料的是,一年多来这1000万元补贴花了不到10%。

去年年底,海淀区科委网站挂出了当年拟贴息项目名单,包括书生数字图书馆在内的6家企业榜上有名。这些企业以专利、商标、著作权等为抵押物,总共获得89万元贴息。这个数字与1000万元相比,实在微不足道。

不少采访对象认为,作为化解科技型中小企业融资难题的重要举措,知识产权质押贷款贴息政策促进了企业、银行、中介机构与政府之间的合作。但一边是众多中小科技企业大喊缺钱,一边是1000万元的利息补贴发不出去,这又是为什么?

“知识产权质押融资贷款尚未形成气候。”北京市科技金融促进会常务副秘书长康光明如是表示。而也有人士认为,其反映的深层次问题,恰是中小高新技术企业质押融资窘境的集中体现。

1000万元的贴息至少要30亿元贷款

“从严格意义上说,贴息花出不到百万的说法并不准确,不排除一些企业未按照规定,及时向海淀区科委备案。”北京市海淀区科委傅固安对此措辞严谨。但他坦言,目前看来,要完成每年贴息1000万的目标,确实尚存困难。

《海淀区知识产权质押贷款贴息管理办法》规定,享受知识产权质押贷款利息补贴的中小型高新技术企业资产总额为2亿元以下,且年销售额1亿元以下。傅固安说,目前获得知识产权质押融资贷款企业里,一半以上是“超标”的大企业。这也是贴息为何发放不出去的一个重要原因。

而北京市知识产权局一位不愿具名的盛姓官员给出了另一种解读。

他算了一笔账,按照知识产权质押贷款贴息比例为企业应支付贷款利息额的50%,发放1000万元的质押融资贷款贴息,需要2000万元的利息。一般来说,由于质押融资贷款本身存在的风险,基准利率需在普通商贷基础上至少上浮20%以上,约为6%。这样算下来,要花掉2000万元利息,至少需得到不低于30亿元的贷款。这当中还不包括超出相关规定、不能享受贴息的那部分贷款。

而2009年11月25日,在海淀区科委(海淀区知识产权局)与北京银行举行的知识产权质押贷款协议签约仪式上,国家知识产权局专利管理司有关负责人表示,过去一年,海淀区知识产权质押贷款突破3亿元。来自北京市科技金融促进会的数据显示,截至2009年11月底,北京市当年共发放知识产权质押融资贷款6.78亿元。

这位盛姓官员还透露,过去3年北京市一共只发放了13亿元的知识产权质押融资贷款。北京市知识产权局、北京科委对这类贷款均采取贴息方式。“从这个角度上来说,海淀区最高为1000万的质押融资贷款贴息在现阶段肯定花不出去。”

大多数中小科技企业“硬件”难达银行要求

采访中,不少人将知识产权质押贷款的难,归咎于银行的惜贷。

北京微通新成网络科技有限公司符合办法规定的“资产总额2亿元以下,年销售额1亿元以下”的条件。但总经理赵建对此项政策“光顾”自己谨慎乐观,因为公司到目前为止没从银行拿到一分钱贷款。

这家成立不到5年的网络安全高科技企业,专注于研发隐私数据保护和安全认证产品,拥有多个软件著作权登记证书。

2008年,就知识产权质押融资问题,赵建曾和中信银行曾有过一次接触。

“你们的写字楼是租的还是买的?”“过去3年主要营业收入情况如何?”……银行方面一连串的问题让赵建坐不住了。

在一般人看来,他的这家企业只有几十台电脑,几十名员工,写字楼是租来的,企业经营状况也谈不上很好。最终的结果可想而知。

在这方面,书生公司有过亲身经历。

2008年,书生数字图书馆从相关途径了解到,交通银行正在开展“展业通”业务。该项目允许企业用专利技术向银行融资,但问题接踵而至。通过综合评估,只能从银行获得一两百万元的授信,而如果使用“软件著作权”,通过担保公司向银行融资可以贷到500—800万元,而“展业通”业务当时还不允许使用软件著作权直接融资。最终,书生数字图书馆只能通过担保公司来向银行间接贷款。

北京市知识产权局盛姓官员也表示,目前试水知识产权质押贷款的银行为了降低违约可能性,抬高申请门槛手段,加大了对企业资产资金流动性、业务收入的审核高度,还规定了授信额度。根据知识产权的评估值,一般的授信额度控制在25%—30%左右。利息加上评估费、担保费等一系列的手续费就已经大概占了贷款总额的10%。

尽管如此,他在调研中发现,申请知识产权质押融资贷款的多是中小型高新技术企业,这类企业对降低成本的兴趣不是很大。相比起地下钱庄等高利贷融资渠道,企业并不会在通过银行途径增加1%或者2%的融资成本上太计较,对企业来说,贷到款才是最重要的。

缺少风险共担的运作机制

但银行也有银行的苦衷。

2006年年底,交通银行北京市分行在全国率先推出知识产权质押贷款业务,有效填补了企业利用知识产权这一无形资产进行质押融资的空白,为中小企业解决资金短缺提供了新的渠道。

这款新金融产品是交行北京市分行联合北京市经纬律师事务所、连城资产评估有限公司等设计出的一套知识产权贷款模式,当中最关键的是风险管控,评估公司需对专利权等质押物进行价值评估,律师事务所则进行合法性评估。

产品推出后,引起社会各界高度关注,然而进展并不如预期顺利。连城资产评估有限公司总经理刘伍堂告诉记者,2006年以来向他们提出评估申请的科技型中小企业有1000多家,但最终贷款成功的不到50家。

交行北京市分行零售信贷管理部总经理张鑫分析“叫好不叫座”的根本原因,是知识产权特有的风险。由于较大的专业性和复杂性,以及市场化过程中的不确定性,知识产权的价值评估与有形资产评估有很大区别。

“很多人错误的认为,银行要帮助企业克服困难,但同为企业的银行也要考虑自己的风险。”康光明对此表示理解。他建议,今后的工作要有所突破,尝试建立风险共担的运作机制。

也有专家认为,在现阶段知识产权交易市场还存在交易方式单一,成果转化率低,缺乏统筹规划等问题,这也导致了估值、变现变得尤为艰难,知识产权的价值也没法很好地体现出来,因而影响了质押融资贷款。

北京市知识产权局盛姓官员告诉记者,正在考虑建立一种更好的质权处置途径,由政府通过财政周转资金来屏蔽风险。如在逾期3个月未还款时,可以由一个专门的部门来处理。这至少让银行不怕坏账,当然这也对被委托机构提出了高要求,要有足够的能力,包括鉴别力。

而北京书生数字图书馆财务总监马俊娟则希望今后能结合企业的信誉,对那些多年来贷款信誉良好、发展稳定、资产优良的企业做一定的政策倾斜。(陈瑜)

![]()

![]() 国际保护知识产权协会会员

国际保护知识产权协会会员

中国 北京

全国免费服务电话:400-6060-100 QQ:284121055

电话:010-62021541 传真:010-62021542